A partir del fallo de la Corte Suprema respecto a la Ciudad de Buenos Aires, la coparticipación federal fue un tema en agenda en el último tiempo. Al respecto, el Instituto Argentino de Análisis Fiscal (IARAF) realizó un exhaustivo análisis de cómo evolucionó en los últimos 30 años la distribución efectiva de recursos entre Nación, las provincias y la CABA. La Ciudad fue el distrito que más terreno ganó en la repartija de la torta en detrimento de las provincias: la porción que se lleva creció 128,8% desde 2015 y, tras la cautelar del máximo tribunal, pasará de recibir el 2,81% al 4,28% de los recursos automáticos totales repartidos desde el Estado nacional hacia los distritos subsoberanos.

La cuantificación de la distribución secundaria permite establecer “el porcentaje efectivo de recursos que fue a cada una de las jurisdicciones en cada uno de los años del periodo analizado, en relación al monto total de recursos distribuidos a las Provincias y CABA”.

En ese escenario, el informe analiza en distintas secciones la evolución de la distribución de los recursos desde 1993.

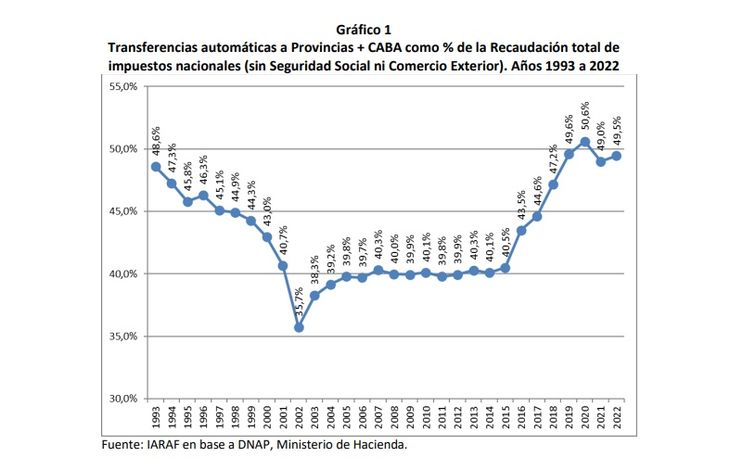

Evolución de la distribución primaria efectiva de recursos 1993-2022

“Argentina es un país organizado políticamente con una estructura federal. El sistema de coparticipación de impuestos actualmente vigente está fundado en la Ley 23.548 del año 1988 con sus leyes modificatorias y complementarias, las cuales están permanentemente sujetas a debate en tanto que no se apoyan en bases objetivas para establecer el reparto de recursos, a la vez que por mandato constitucional de la reforma de 1994 deberían haber sido reemplazadas en 1996 por un nuevo arreglo institucional”, señalan desde el IARAF.

En este marco, agrega, el reparto de recursos entre el nivel nacional y las provincias se denomina distribución primaria, mientras que el reparto de los fondos que les toca a las provincias entre las propias jurisdicciones se denomina distribución secundaria. “En ambos casos, considerados individualmente, se trata de ‘juegos de suma cero’, es decir que en el reparto primario todo lo que ganen de participación las provincias lo resignará el nivel federal (y viceversa), y en el caso de la distribución secundaria, el aumento de la participación de una jurisdicción sólo podrá ocurrir si cae la porción que se lleva el resto”, detalló.

“Una particularidad que va al corazón del debate de la distribución es el caso de CABA, la cual, no obstante, se la considera como integrante del conjunto, obtiene su porcentaje de coparticipación de la participación legal del Tesoro Nacional, de manera que todo lo que ocurra legalmente con CABA (como por ejemplo el incremento actual de su coeficiente del 1,4% al 2,95% establecido por la Corte Suprema a partir de 2023) afecta tanto a la distribución primaria como a la secundaria efectivas”, explicaron desde el organismo.

Inicialmente, la Ley 23.548 fijaba que el total de los recursos coparticipables se reparta en un 42,34% para Nación, un 56,66% para provincias y un 1% para un Fondo de Aporte del Tesoro Nacional (ATN) cuyo destino era atender situaciones de emergencia y desequilibrios financieros de los gobiernos provinciales.

De todas formas, el informe destaca cómo las provincias fueron perdiendo participación primaria durante la década de 1990. “Esto se debe a que se introdujeron un gran número de Leyes y Decretos del gobierno nacional que de forma directa o indirecta modificaron lo establecido por el régimen básico”, explican.

“Desde el 2003 hasta 2015 se produce una estabilización de la participación de las Provincias y CABA sobre los impuestos recaudados a nivel nacional en alrededor de un 40%, situación que cambia en 2016. Primero, el gobierno nacional decidió restituir gradualmente la pre-coparticipación a las provincias (a Santa Fe, San Luis y Córdoba se les dejó de hacer la detracción a finales del 2015), en un monto de 20% por año, llegando a la devolución completa de los 15 puntos en 2020”, sostiene el estudio.

“Segundo, a través del Decreto 195/2016 se le aumentó el coeficiente a CABA desde el 1,4% establecido en 2003 al 3,75%, que luego del Consenso Fiscal, en 2018 se redujo a 3,5%. Desde 2018, y también fruto del consenso fiscal firmado entre Nación y provincias, la masa coparticipable bruta se vio acrecentada, al incorporar por un lado los fondos provenientes de la suspensión de detracciones específicas de ganancias para ANSES y para Fondos (Conurbano y NBI), por otro lado, fruto de que se estableció un sistema de compensación para evitar que las provincias (excepto Buenos Aires) vean modificada su situación respecto a 2017”, se resaltó.

Esto llevó a que en 2020 la participación del Consolidado Provincias más CABA en la recaudación tributaria nacional sea la más alta de los últimos 29 años. Por último, a fines del año 2020, la Ciudad autónoma de Buenos Aires tuvo un cambio en el coeficiente primario de distribución de recursos nacionales, que, en efecto, fue una baja desde el 3,5% al 1,4%.

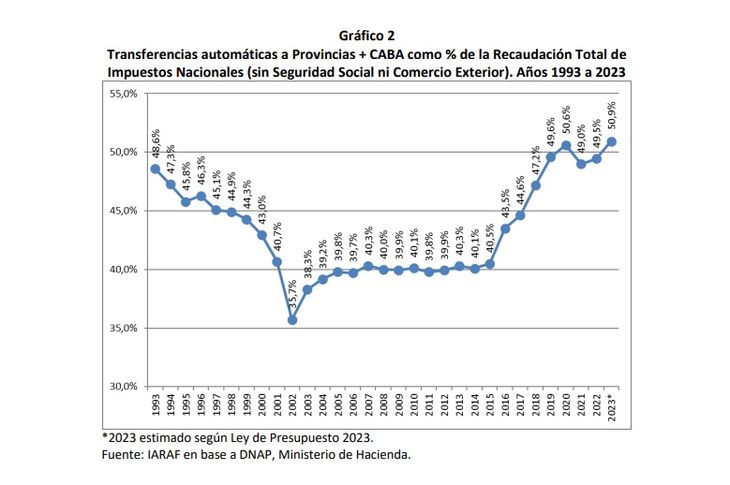

Evolución de la distribución primaria efectiva de recursos: 1993-2023

A fines de 2022, la Corte Suprema de Justicia dictó una medida cautelar que ordena entregarle a CABA el 2,95% de la masa de fondos coparticipables y retirarle, lógicamente, los fondos que obtenía a través de la cuenta Obligaciones del Tesoro para financiar el gasto de la fuerza de seguridad.

“CABA recibe su coparticipación de fondos del Gobierno Nacional, por lo que este aumento en su coeficiente de distribución es un aumento de fondos para el conjunto de Provincias y CABA. Es por este motivo que en el año 2023 se espera que la participación efectiva de las transferencias automáticas a Provincias y CABA como porcentaje de la recaudación total nacional (sin seguridad social y comercio exterior) aumente en 1,4 puntos porcentuales respecto a la de 2022 y alcance el máximo de los últimos 30 años, ya que supera levemente a la participación del año 2020”, explicó el estudio.

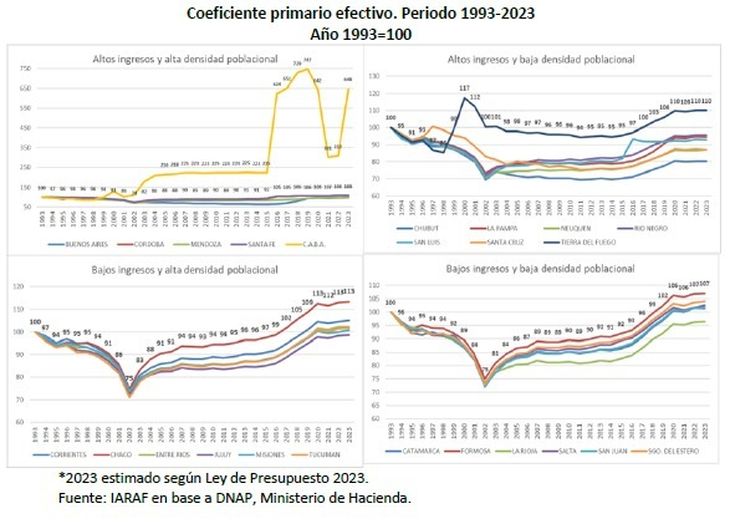

Para observar cómo fue evolucionando el coeficiente primario efectivo de cada jurisdicción respecto al año base (1993), el estudio agrupa a las 24 jurisdicciones nacionales en función del ingreso promedio y de la densidad poblacional, obteniéndose cuatro grupos homogéneos:

- Altos ingresos y alta densidad poblacional (AIAD): conformado por Buenos Aires, Ciudad Autónoma de Buenos Aires, Córdoba, Mendoza y Santa Fe.

- Altos ingresos y baja densidad (AIBD): Chubut, La Pampa, Neuquén, Río Negro, San Luis, Santa Cruz y Tierra del Fuego.

- Bajos ingresos y alta densidad (BIAD): Chaco, Corrientes, Entre Ríos, Jujuy, Misiones y Tucumán.

- Bajos ingresos y baja densidad (BIBD): Catamarca, Formosa, La Rioja, Salta, San Juan y Santiago del Estero.

Del análisis del índice de coeficientes primarios efectivos, se concluye que solo diez de las veinticuatro jurisdicciones han aumentado su coeficiente primario efectivo en los últimos años respecto del año base.

CABA fue la que presentó el mayor crecimiento (548% respecto del año base), seguida en el ranking por las provincias de Chaco (13%), Tierra del Fuego (10%), Santa Fe (8%) y Córdoba (8%). También se observa que Catamarca y Misiones se encuentran en situación similar a la del año base.

Por otro lado, las provincias que vieron reducir su coeficiente primario efectivo respecto al año 1993 fueron: Chubut (20%), Neuquén (13%), Santa Cruz (13%), San Luis (7%), La Pampa (5%), Rio Negro (4%), La Rioja (4%), Buenos Aires (2%), Mendoza (2%) y Jujuy (1%).

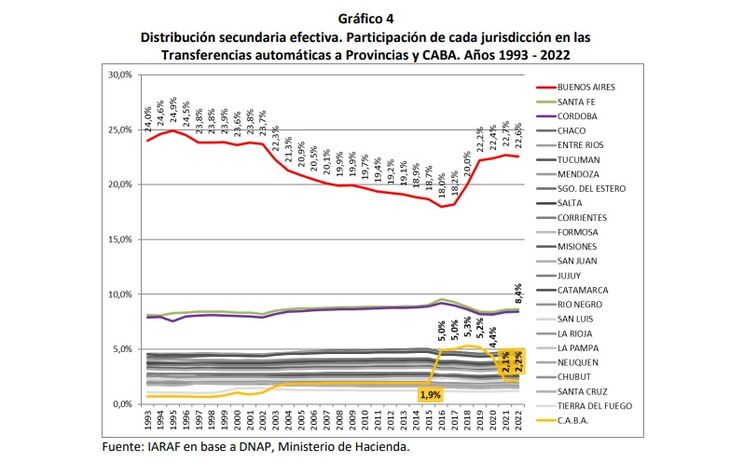

Evolución de la distribución secundaria efectiva durante (1993-2022)

Teniendo definida la evolución de los recursos automáticos enviados por el gobierno nacional al conjunto de Provincias y CABA, se puede profundizar en el análisis de la distribución entre provincias y CABA, es decir en la distribución secundaria.

En este análisis, se resalta la participación de la provincia de Buenos Aires por su evolución variable. “En los tres años posteriores a la implementación del Fondo del Conurbano Bonaerense en 1992, su coeficiente secundario efectivo (es decir la participación efectivamente recibida del total enviado automáticamente a provincias y CABA) se acercó al 25%. Con el tope de $650 millones establecido para dicho fondo en 1996, la participación se estabilizó apenas por debajo del 24% hasta 2002”, detalló el estudio.

“La falta de actualización de este tope en una economía inflacionaria como lo fue la de los años siguientes, llevó a la participación secundaria de la provincia a caer año tras año hasta llegar al mínimo histórico en 2016 (18%)”, agregó.

“Una jurisdicción que incrementó drásticamente su participación secundaria en 2016 fue CABA, que vio subir en más de 3 puntos porcentuales su porcentaje de distribución secundaria efectiva (de 1,9% a 5%), por la modificación a través del Decreto 194/2016 de su coeficiente primario, que pasó de 1,4% a 3,75% y, que luego del Consenso Fiscal, en 2018 se estableció en 3,5% de los fondos coparticipables. En el año 2021, CABA registró una reducción de 2,3 puntos porcentuales de su participación secundaria, debido a que disminuyó su coeficiente primario a 1,4%”, se resaltó.

“Desde esta perspectiva, se puede concluir que Buenos Aires y CABA fueron las jurisdicciones que más cambios de participación efectiva secundaria tuvieron en los últimos 29 años. Buenos Aires obtuvo en el 2022 una participación efectiva automática del 22,6%, es decir 2,3 puntos porcentuales menor que la máxima participación alcanzada en 1995. CABA, por su parte, obtuvo en el 2022 una participación secundaria efectiva del 2,2%, es decir 3,1 puntos porcentuales menor que la máxima alcanzada en 2018”, concluyó.

Evolución de la distribución secundaria efectiva (1993-2023)

Al incluir las estimaciones de los fondos enviados automáticamente por Nación para el año 2023, CABA, como consecuencia de la medida cautelar dispuesta por la Corte Suprema a fines del 2022, en el año 2023 volvería a aumentar su coeficiente secundario a niveles previos a 2021.

“En este punto se puede concluir que Buenos Aires y CABA fueron las grandes ganadoras del reparto durante los últimos ocho años. Esta recuperación llevó, obviamente, a que disminuya la participación secundaria de las demás jurisdicciones. Mientras 22 jurisdicciones tendrían una reducción de participación porcentual, CABA y Buenos Aires la aumentarían”, detalló el estudio.

“CABA vería aumentado su porcentaje efectivo un 128,8% entre el año 2015 y 2023, ya que pasaría del 1,9% de 2015 al 4,4% de este año 2023. Buenos Aires registraría un aumento de su porcentaje efectivo del 19,7%, ya que pasaría desde el 18,7% de 2015 al 22,4% de este año 2023. Más dinero proporcional para Buenos Aires y CABA permitió que estas jurisdicciones aumenten su participación en la torta que significan los fondos enviados a Provincias y CABA, cayendo la participación porcentual del resto. De las 22 jurisdicciones restantes, todas con caída de su participación porcentual, se destacan Santa Cruz, Chubut, Neuquén y San Luis, con caída de entre el 9% y el 10%”, concluyó el informe.