Un estudio realizado por tres economistas del Fondo Monetario Internacional (FMI) arrojó que el incremento de los márgenes de ganancia corporativas explicó casi la mitad del incremento de la inflación en Europa en los últimos dos años. En ese sentido, destacaron que las empresas aumentaron los precios más de lo que lo hicieron los costos de la energía importada a pesar del efecto de la invasión rusa en Ucrania sobre ese mercado.

El título del análisis de los expertos del FMI es “Las perspectivas de inflación en Europa dependen de cómo absorban los beneficios empresariales las subas salariales”. Los autores son los miembros del Departamento del Hemisferio Occidental del organismo Niels-Jakob Hansen, Frederik Toscani y Jing Zhou.

El texto reflejó la tensión existente entre las tensiones que existen entre los trabajadores y las compañías del viejo continente. Al respecto explicaron: “Ahora que los trabajadores exigen subas salariales para recuperar el poder adquisitivo perdido, es posible que las empresas tengan que aceptar una menor participación en los beneficios si quieren que la inflación siga en camino de alcanzar el objetivo del 2% fijado por el Banco Central Europeo para 2025, según las previsiones de nuestro último informe Perspectivas de la economía mundial (WEO)”.

Los economistas recordaron que la inflación en la zona del euro alcanzó un máximo del 10,6% en octubre de 2022, cuando los costos de importación se dispararon tras la invasión rusa de Ucrania y las empresas repercutieron en los consumidores más que este aumento directo de los costos. “Desde entonces, la inflación ha retrocedido hasta el 6,1% en mayo, pero la inflación subyacente -una medida más confiable de las presiones subyacentes sobre los precios- se ha mostrado más persistente”, repasaron.

“Esto mantiene la presión sobre el BCE para que aumente las tasas de interés, a pesar de que la zona euro entró en recesión a principios de año”, sostuvieron. En junio, las autoridades subieron las tasas hasta el 3,5%, el nivel más alto en 22 años.

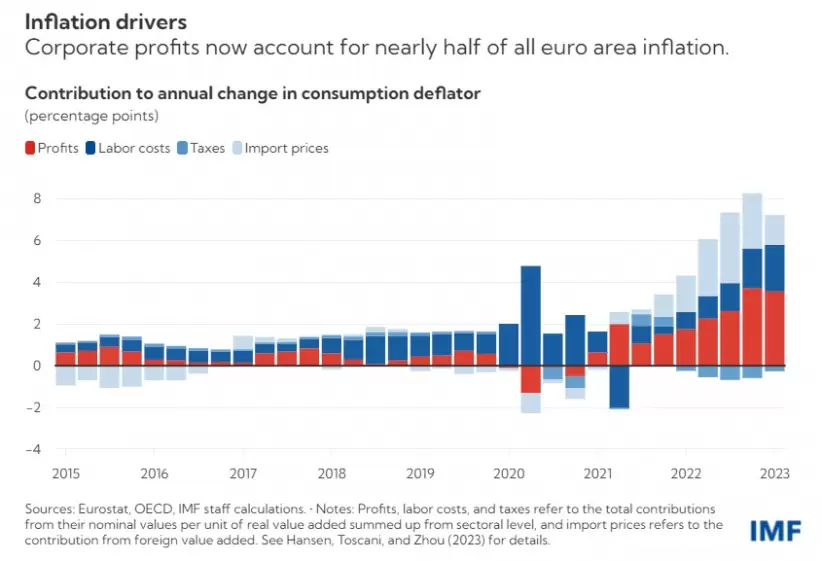

“El aumento de la inflación hasta la fecha refleja principalmente el incremento de los beneficios y de los precios de importación, siendo los beneficios responsables del 45% de las subidas de precios desde principios de 2022″, afirmaron los economistas del Fondo.

“Los costos de importación representaron alrededor del 40% de la inflación, mientras que los costos laborales supusieron el 25%. Los impuestos tuvieron un impacto ligeramente deflacionista”, precisaron.

En otras palabras, expresaron que, hasta ahora las empresas europeas estuvieron más protegidas que los trabajadores frente al impacto adverso de los costos. “Los beneficios (ajustados a la inflación) se situaron en torno a un 1% por encima de su nivel anterior a la pandemia en el primer trimestre de este año” explicaron. Mientras tanto, “la remuneración de los asalariados (también ajustada) se situó en torno a un 2% por debajo de la tendencia. Esto no es lo mismo que decir que la rentabilidad ha aumentado, como se expone en nuestro documento”.

“Los anteriores episodios de encarecimiento de la energía sugieren que la contribución de los costos laborales a la inflación debería crecer en el futuro. De hecho, ya ha repuntado en los últimos trimestres. Al mismo tiempo, la contribución de los precios de importación ha caído desde su máximo a mediados de 2022″, ampliaron y agregaron: “Este retraso en los aumentos salariales tiene sentido: los salarios tardan más que los precios en reaccionar a las perturbaciones. Esto se debe en parte a que las negociaciones salariales se celebran con poca frecuencia”.

“Pero después de ver cómo sus salarios caían en torno a un 5% en términos reales en 2022, los trabajadores están presionando ahora para conseguir aumentos salariales. Las cuestiones clave son a qué ritmo subirán los salarios y si las empresas absorberán los mayores costos salariales sin aumentar aún más los precios”, indicaron.

“Suponiendo que los salarios nominales aumenten a un ritmo de alrededor del 4,5% en los próximos dos años (ligeramente por debajo de la tasa de crecimiento observada en el primer trimestre de 2023) y que la productividad laboral se mantenga prácticamente plana en los próximos dos años, la participación de las empresas en los beneficios tendría que volver a caer a niveles anteriores a la pandemia para que la inflación alcance el objetivo del BCE a mediados de 2025″, afirmaron.

“Nuestros cálculos parten del supuesto de que los precios de las materias primas sigan bajando, como se prevé en las Perspectivas de la economía mundial de abril”, proyectaron.

“Si los salarios aumentaran más significativamente -por ejemplo, a la tasa del 5,5% necesaria para que los salarios reales vuelvan a su nivel prepandémico a finales de 2024-, la participación de los beneficios tendría que caer al nivel más bajo desde mediados de los años noventa (salvo un aumento inesperado de la productividad) para que la inflación volviera al objetivo”, aclararon los expertos del área de Investigación que dirige Pierre-Olivier Gourinchas.

De todos modos, los economistas del organismo sugirieron que “las políticas macroeconómicas deben seguir siendo restrictivas para anclar las expectativas y mantener una demanda moderada”. Así, “las empresas aceptarían una compresión de la participación en los beneficios y los salarios reales podrían recuperarse a un ritmo moderado”. Es decir, más allá de la causalidad de la suba de los precios, la reducción del problema depende de políticas macroeconómicas sólidas, como la cuestión fiscal y tasas de interés positivas, entre otras.